普及金融知识│警惕,校园贷,大学生的泥沼!

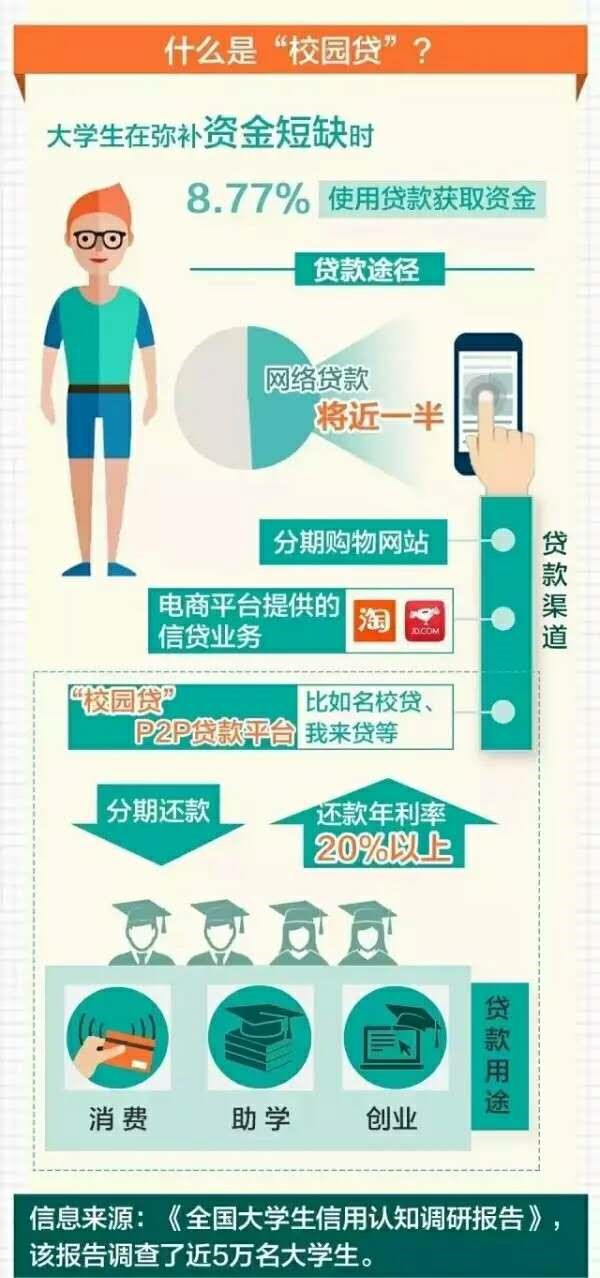

当你缺钱时,你会想起谁?问父母要?找同学借?还是找份兼职?或者打开从传单上看到的贷款APP?据调查显示,在弥补资金短缺时,近有10%的大学生会选择贷款,其中有一半以上的选择了校园贷。但是,你真的了解校园贷吗?

大学生如何防范

“校园贷”以其小额度、低难度的审批手续,大受大学生青睐,但由于缺乏管制,使其乱象滋生。加之受众均是涉世未深的大学生——对金钱的需求高、自身能力却不足,更加助长了各类乱象。

这7个常见典型案例揭开“不良校园贷”真面目

“不良贷”

主要指那些采取虚假宣传、降低贷款门槛、隐瞒实际资费标准等不合规手段诱导学生过度消费或给学生带来恶意贷款的平台。

典型案例:2016年11月,福建漳州大二学生因参与不良校园网贷欠下百万债务跑路。

案例分析:不良校园贷往往存在费率不明、贷款门槛低、审核不严、不文明的催收手段、风险难控、易将风险转嫁给家庭、校园代理人无资质等风险问题,应加以识别。

主要指那些采取虚假宣传、降低贷款门槛、隐瞒实际资费标准等不合规手段诱导学生过度消费或给学生带来恶意贷款的平台。

典型案例:2016年11月,福建漳州大二学生因参与不良校园网贷欠下百万债务跑路。

案例分析:不良校园贷往往存在费率不明、贷款门槛低、审核不严、不文明的催收手段、风险难控、易将风险转嫁给家庭、校园代理人无资质等风险问题,应加以识别。

“高利贷”

根据最高法院规定,借贷双方约定年利率未超过24%,应予支持;借贷双方约定利率在24%-36%系灰色地带。若借贷双方约定利率超过36%,则定为高利贷,不予支持。

典型案例:2017年3月,福建某大学生通过校园贷小广告借款800元,不料在利滚利的情况下背负的债务近20万元!

案例分析:以月息“0.99%”为噱头的校园贷分期易造成“低息”假象,加上平台服务费,成为超过年利率24%的超高利息!若缴纳滞纳金,超过36%变为非法高利贷。

根据最高法院规定,借贷双方约定年利率未超过24%,应予支持;借贷双方约定利率在24%-36%系灰色地带。若借贷双方约定利率超过36%,则定为高利贷,不予支持。

典型案例:2017年3月,福建某大学生通过校园贷小广告借款800元,不料在利滚利的情况下背负的债务近20万元!

案例分析:以月息“0.99%”为噱头的校园贷分期易造成“低息”假象,加上平台服务费,成为超过年利率24%的超高利息!若缴纳滞纳金,超过36%变为非法高利贷。

“多头贷”

主要指因从多个校园贷平台进行贷款,形成一种“以贷还债”式的多头贷。

典型案例:2016年3月,河南某大学生在诺诺镑客、名校贷等10多个校园金融平台贷款近60万元后因过度借贷导致跳楼身亡。

案例分析:“多头贷”的问题不仅仅在于校园贷平台是否正规,更在于从多个校园贷平台进行贷款将直接导致的还款压力问题。

主要指因从多个校园贷平台进行贷款,形成一种“以贷还债”式的多头贷。

典型案例:2016年3月,河南某大学生在诺诺镑客、名校贷等10多个校园金融平台贷款近60万元后因过度借贷导致跳楼身亡。

案例分析:“多头贷”的问题不仅仅在于校园贷平台是否正规,更在于从多个校园贷平台进行贷款将直接导致的还款压力问题。

“传销贷”

主要指不法分子借助校园贷款平台招募大学生作为校园代理并要求发展学生下线进行逐级敛财。

典型案例:2017年2月,吉林破获涉150余大学生传销式敛财类校园贷诈骗案,主人公小郑以兼职代理身份发展下线并进行逐级提成。

案例分析:判断传销的三个标准:是否需要上交会费;是否让发展下线;是否进行逐级提成。案例中涉案学生既是受害者又是作案人,多数学生是在并不知情和利益驱使下被不法分子利用。

主要指不法分子借助校园贷款平台招募大学生作为校园代理并要求发展学生下线进行逐级敛财。

典型案例:2017年2月,吉林破获涉150余大学生传销式敛财类校园贷诈骗案,主人公小郑以兼职代理身份发展下线并进行逐级提成。

案例分析:判断传销的三个标准:是否需要上交会费;是否让发展下线;是否进行逐级提成。案例中涉案学生既是受害者又是作案人,多数学生是在并不知情和利益驱使下被不法分子利用。

“刷单贷”

主要指不法分子利用大学生求职心理,以贷款购物刷单获取佣金名义进行的新型诈骗。

典型案例:2016年上半年,南京陈同学受诱惑驱使从事“刷单”购手机,不料在成功分期购买手机后,实际使用方拒不分期付款并消失。

案例分析:帮“刷单”买手机返佣金,手机实际使用方拒不分期付款,此种诈骗与以往刷单兼职诈骗如出一辙。

主要指不法分子利用大学生求职心理,以贷款购物刷单获取佣金名义进行的新型诈骗。

典型案例:2016年上半年,南京陈同学受诱惑驱使从事“刷单”购手机,不料在成功分期购买手机后,实际使用方拒不分期付款并消失。

案例分析:帮“刷单”买手机返佣金,手机实际使用方拒不分期付款,此种诈骗与以往刷单兼职诈骗如出一辙。

“裸条贷”

主要指不法债主通过要挟借贷者以裸照或不雅视频作为贷款抵押证据的行为。

典型案例:2017年4月11日,福建厦门大二学生因卷入“裸条”校园贷,不堪还债压力和催债骚扰,选择烧炭自杀。

案例分析:“裸条贷”往往给借贷者造成心理上的压力,致使借贷人不堪其扰而采取极端做法。

主要指不法债主通过要挟借贷者以裸照或不雅视频作为贷款抵押证据的行为。

典型案例:2017年4月11日,福建厦门大二学生因卷入“裸条”校园贷,不堪还债压力和催债骚扰,选择烧炭自杀。

案例分析:“裸条贷”往往给借贷者造成心理上的压力,致使借贷人不堪其扰而采取极端做法。

“培训贷”

打着金融创新旗号的“培训贷”实为“校园贷” 的新变种,专门坑骗涉世未深的大学生。

典型案例:2017年4月,广州某教育机构通过 “培训课程费”为由诱骗大学生参加“即分期”贷款,致使270名学生惨遭诓骗。

案例分析:此类校园贷诈骗实为诈骗分子通过虚假宣传方式诱骗学生参加贷款缴费。

打着金融创新旗号的“培训贷”实为“校园贷” 的新变种,专门坑骗涉世未深的大学生。

典型案例:2017年4月,广州某教育机构通过 “培训课程费”为由诱骗大学生参加“即分期”贷款,致使270名学生惨遭诓骗。

案例分析:此类校园贷诈骗实为诈骗分子通过虚假宣传方式诱骗学生参加贷款缴费。

大学生如何防范

1、严密保管个人信息及证件

一旦被心怀不轨者利用,就会造成个人声誉、利益损失,甚至有可能吃上官司。像上述事件中,如果被骗个人信息到互联网金融平台贷款,不止蒙受现金损失,不良借贷信息还有可能录入征信体系,不利于将来购房、购车贷款。

2、贷款一定要到正规平台

由于现阶段互联网金融监管力度不够,存在不少卖羊头挂狗肉的平台,一定要登录官网仔细查看,并搜索比较各类评价信息。像大学生贷款如选择正规国家助学贷款。

3、贷款一定要用在正途上

大学生目前还处于消费期,还款能力非常有限,如果出现逾期,最终还是家长买单,加重他们的负担,所以大学生网上贷款一定要慎重。

4、别轻易相信借贷广告

一些P2P网络借贷平台的假劣广告利诱大学生注册、贷款,文案上写着帮助解决学生在校学习上基本学习和生活的困难,实际上,这样的高利贷、诱导贷款、提高授信额度易导致学生陷入“连环贷”陷阱。

5、树立正确的消费观

大学生要充分认识网络不良借贷存在的隐患和风险,增强金融风险防范意识;要树立理性科学的消费观,尽量不要在网络借款平台和分期购物平台贷款和购物,因为利息和违约金都很高,养成艰苦朴素、勤俭节约的优秀品质;要积极学习金融和网络安全知识,远离不良网贷行为。

一旦被心怀不轨者利用,就会造成个人声誉、利益损失,甚至有可能吃上官司。像上述事件中,如果被骗个人信息到互联网金融平台贷款,不止蒙受现金损失,不良借贷信息还有可能录入征信体系,不利于将来购房、购车贷款。

2、贷款一定要到正规平台

由于现阶段互联网金融监管力度不够,存在不少卖羊头挂狗肉的平台,一定要登录官网仔细查看,并搜索比较各类评价信息。像大学生贷款如选择正规国家助学贷款。

3、贷款一定要用在正途上

大学生目前还处于消费期,还款能力非常有限,如果出现逾期,最终还是家长买单,加重他们的负担,所以大学生网上贷款一定要慎重。

4、别轻易相信借贷广告

一些P2P网络借贷平台的假劣广告利诱大学生注册、贷款,文案上写着帮助解决学生在校学习上基本学习和生活的困难,实际上,这样的高利贷、诱导贷款、提高授信额度易导致学生陷入“连环贷”陷阱。

5、树立正确的消费观

大学生要充分认识网络不良借贷存在的隐患和风险,增强金融风险防范意识;要树立理性科学的消费观,尽量不要在网络借款平台和分期购物平台贷款和购物,因为利息和违约金都很高,养成艰苦朴素、勤俭节约的优秀品质;要积极学习金融和网络安全知识,远离不良网贷行为。

本网站已支持IPV6访问

本网站已支持IPV6访问